结构心+外周介入领军企业,有望合作多个外延BD项目

公司是结构心+外周介入高值耗材领域的领军企业,公司目前主营业务呈现“3+N”业务布局,分3大产品线和N个战略合作业务:三大产品线分别是结构性心脏病业务,外周血管介入和起搏电生理业务,战略合作业务是指公司未来2-3年有望战略合作及增资多个BD项目,以此拓展公司产品版图。根据2024年年报,公司营业收入实现13.04亿元,同比增长2.88%,是国内为数不多的高值耗材收入体量达到10亿元的头部企业之一。截至2024年12月31日,公司已实现高质量专利布局2,426项,累计15款产品获NMPA批准进入“创新医疗器械特别审查程序”;外延BD项目有望进一步拓展国内产品协同性及海外收入增速。

困境反转,国内价格调整见底,冠脉+电生理迎来国际化业务加速

2024年,国家医保局要求12家国内外企业(含公司)重新制定胸主动脉覆膜支架产品的价格,旨在压缩流通环节的过高加价,实现价格透明化;此外,多省市针对封堵器和腔静脉滤器进行集采。集采导致的价格调整致公司相关产品出厂价下滑,是造成公司24H2收入及利润同比下滑的主要原因。我们预计为期一年的价格调整有望在25H2逐步出清,困境反转。在国际化业务方面,公司秉承“创新”+“国际化”的发展战略,公司主要在售产品的市场份额长期处于国内领先地位;截至2024年年底,公司拥有7个境外子公司,海外取得注册证达1059个,销售网络覆盖全球117个国家和地区,是国内少有的业务具高度国际化的三类介入医疗器械企业。产品迭代方面,我们预计公司多款二代主动脉支架产品有望在25-26年获批海外注册证;重磅FIC产品方面,IBS冠脉铁基支架的海外获批带来国际化收入的快速放量;BD合作方面,剑虎医疗战略合作下公司享有电生理海外独家经销权亦会带来收入增量。

二十年磨一剑,铁基支架平台有望颠覆现有治疗格局

可降解支架可以避免患者终生服用抗凝药,是支架技术的巨大突破;然而,以聚乳酸或镁基的可降解支架存在支撑力较差、支架内壁较厚、适应症窄的临床痛点。元心科技(孙公司)作为全球唯一从事铁基可吸收材料研发的企业,自2006年起研发铁基可吸收材料,通过在高纯铁中渗入约0.05wt.%的氮,使得仅50微米壁厚的铁合金支架可同时获得足够的支撑力,并在2年后降解,临床3期结果证明其性能与雅培Xience Primes相当,有望颠覆冠脉支架现有治疗格局。目前,IBS Angle已获得马来西亚注册证及欧盟CE认证,并在美国获得同情使用;IBS Titan也获得美国同情使用;IBS可吸收药物洗脱冠脉支架系统国内完成三期临床入组,并在国内和欧洲地区分别递交NMPA和CE注册申请,有望于25-26年获批。

“

风险提示

高值耗材集采收入下滑风险,核心产品获批进度不及预期,国际贸易摩擦风险。

]article_adlist-->

]article_adlist-->

1

国内心血管介入领导者

1.1 专注结构心和外周血管领域

先健科技(以下简称“公司”)于2011年在中国香港联合交易所上市,业务覆盖结构性心脏病、外周血管病、起搏电生理三大核心领域,其中主营业务专注于结构性心脏病和外周血管病领域。公司产品销往全球100多个国家和地区,秉承“创新”+“国际化”的发展战略,目前主要在售产品的市场份额长期处于国内领先地位,并拥有7个境外子公司,销售网络覆盖全球近120个国家和地区,是国内少有的业务具高度国际化的三类介入医疗器械企业。

1.2 公司发展历程

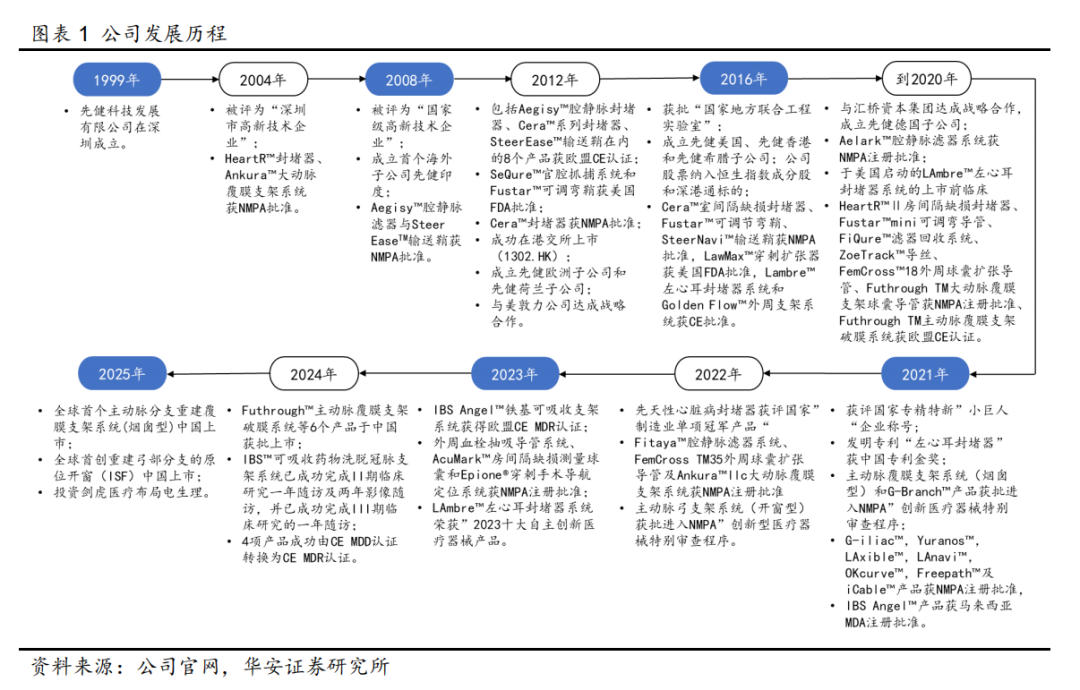

先健科技(1302.HK)于1999年成立于中国深圳,2004年被评为深圳市高新技术企业,2008年被评为国家级高新技术企业,是国家工信部第三批专精特新“小巨人”企业。公司于2011年成功在港交所上市,并在2016年纳入恒生指数成分股及港股通标的。公司专注于心脑血管和外周血管介入医疗器械的研发、生产及全球化发展,其中发明专利“左心耳封堵器”获中国专利金奖。2025年公司发展进入黄金期,全球首个主动脉分支支架(烟囱型)中国上市,全球首创主动脉原位开窗分支重建创新产品矩阵中国上市,公司投资剑虎医疗科技持有30%股权获取电生理相关产品的独家优先合作权和海外独家经销权。

1.3 治理架构合理,股权结构分散

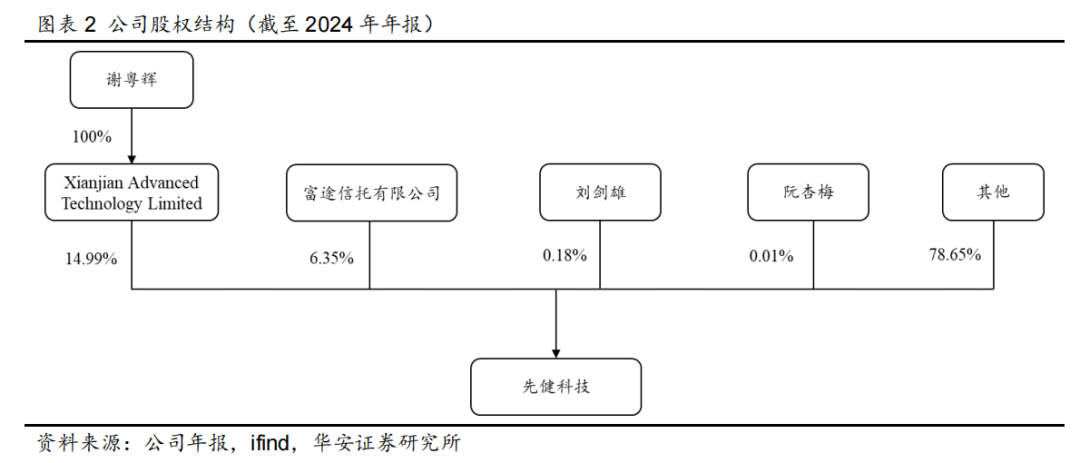

公司治理架构合理,股权结构分散。截至2024年年报,公司实际控制人谢粤辉持有14.99%的股份,其中所有股份均通过Xianjian Advanced Technology Limited间接持有。执行董事刘剑雄持有公司0.18%的股份,执行董事阮杏梅持有公司0.01%的股份。其他股东持有总计78.65%的股份。

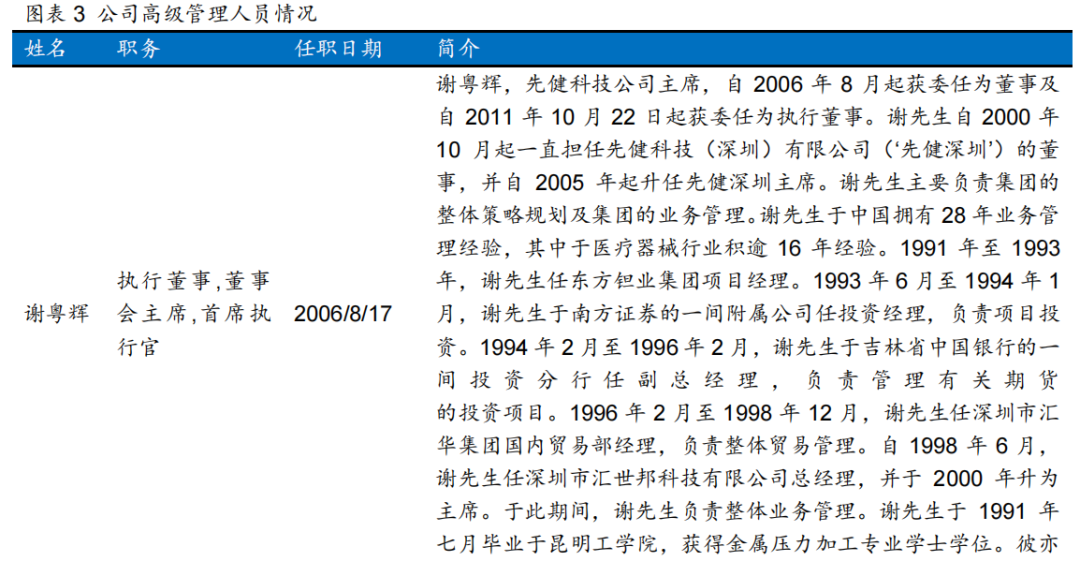

公司实控人医疗器械行业出身,具备丰富的管理经验。公司实际控制人谢粤辉先生自2000年10月起一直担任公司董事,并自2005年起升任公司主席。谢先生主要负责集团的整体策略规划及集团的业务管理,拥有28年业务管理经验,其中于医疗器械行业积逾16年经验,拥有丰富的医疗器械行业管理经验。

1.4 公司经营稳健增长,短期受到政策影响

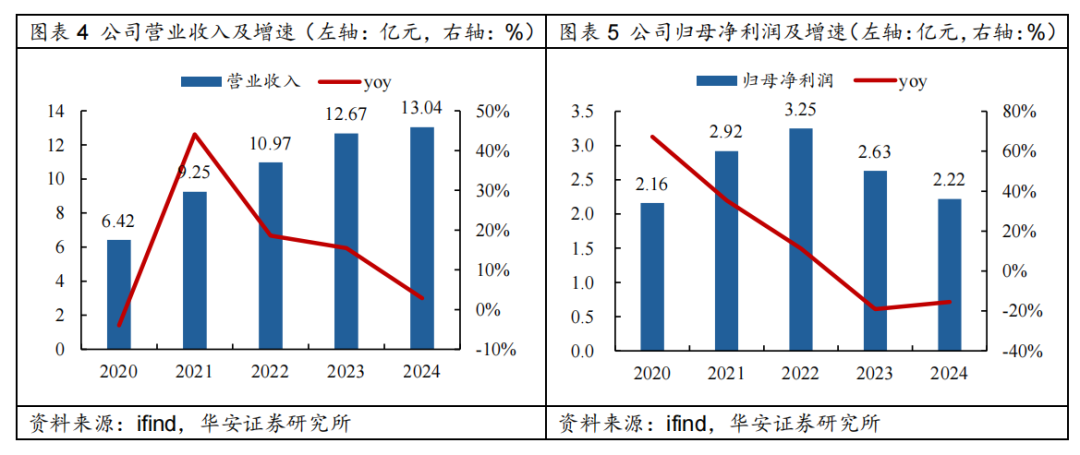

公司经营稳健增长,近期利润受到政策影响有所下滑。公司营业收入由2020年的6.42亿元增长至2024年的13.04亿元,期间年均复合增速为19.4%;2024营业收入13.04亿元,较2023年同比增长3%,增长放缓主要系部分产品价格调整后收入下降所致。公司净利润调整的主要原因主要系研发、销售费用较往期增加所致。

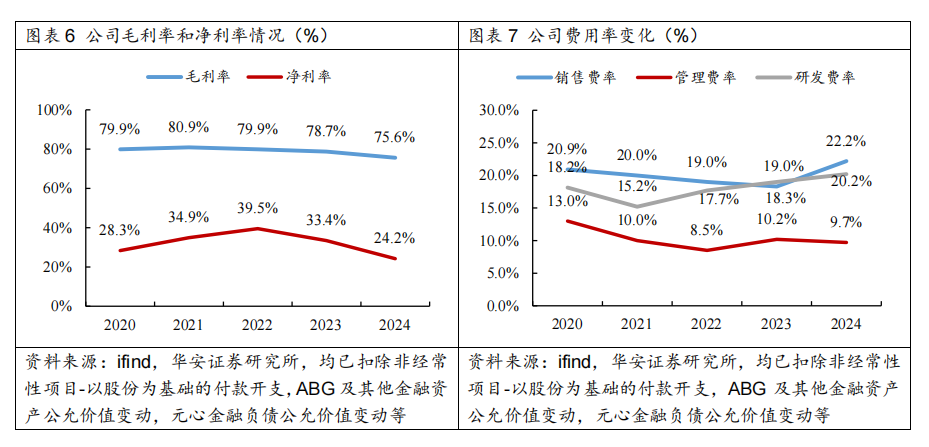

毛利率稳定在75%以上,净利率短期有所调整。盈利能力方面,2024公司的扣非毛利率和扣非归母净利率分别为75.6%和24.2%,二者与2023年相比均有所下滑,这主要是由于集采导致销售结构变动,低毛利产品占比增多,以及大支架价格调整。根据公司2024年数据,扣非端销售费率/管理费率/研发费率为22.2%/9.7%/20.2%,相较2023年在销售费用率、研发费用率上有所提升;公司在2024年研发投入为2.63亿元,较2023年同比增长9%,该变动主要是公司持续加强研发投入,加速推进新产品的研发及商业化进程的结果。

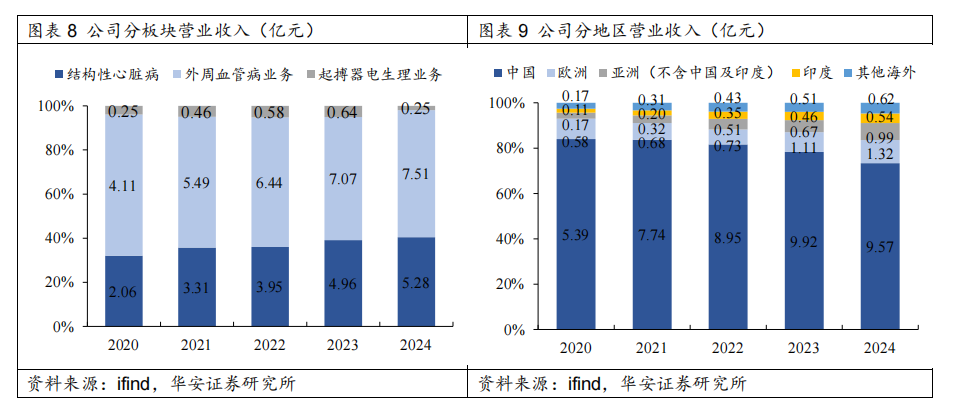

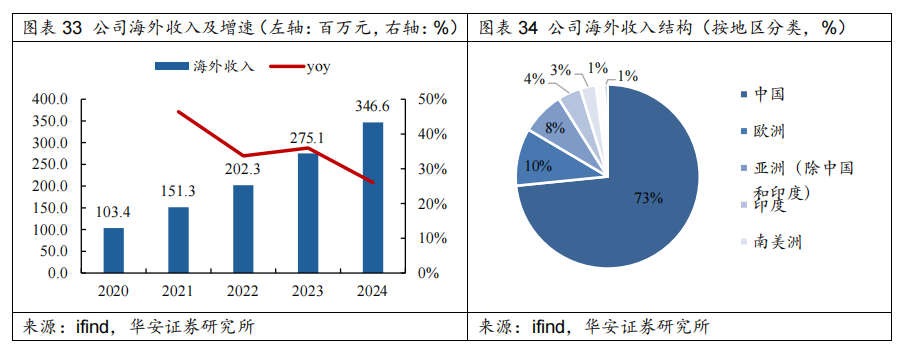

公司专注结构心和外周血管病领域。根据2024年公司年报,外周血管病业务营业收入实现7.51亿元,较2023年同期增长约6.2%;结构性心脏病业务实现收入5.28亿元,较2023年同期增长约6.5%。2020-2024年,公司外周血管病业务和结构性心脏病业务实现持续增长态势。起搏器电生理业务为公司非核心业务收入,收入占比低于5%。2024年,公司海外收入占比约26.6%,海外收入占比逐年提升。海外收入占比较高的国家或地区依次是欧洲、亚洲(不含中国和印度)和印度地区。

2

结构心及外周血管综合性企业

2.1 结构性心脏病业务奠定基石

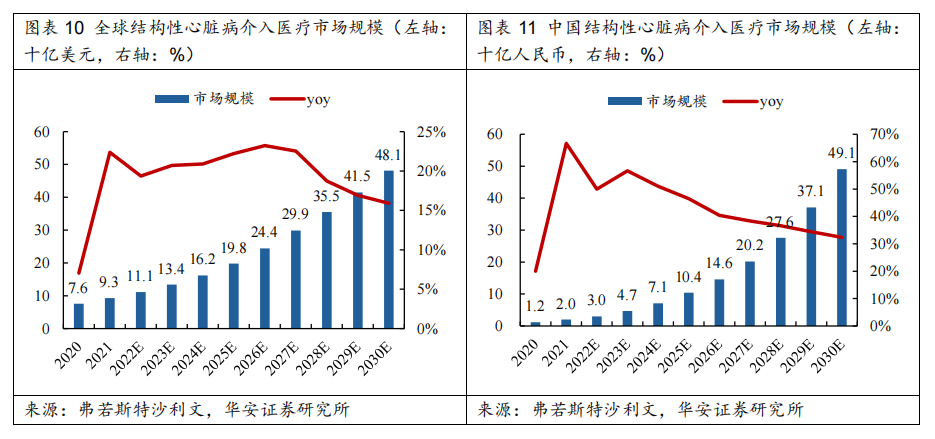

预计2030年中国结构性心脏病市场规模491亿元。针对结构性心脏病的介入治疗是一种通过血管穿刺途径进入心腔或血管以进行结构性心脏病诊断或治疗的技术。符合针对结构性心脏病的介入治疗条件的患者主要包括不能进行外科手术、经药物治疗后无改善或外科手术后无明显改善者。根据弗若斯特沙利文2022年预测,全球结构性心脏病介入医疗器械市场由2020年的76亿美元增至2030年的预计481亿美元,年复合增长率为20.3%;中国结构性心脏病介入医疗器械市场由2020年的人民币12亿元增至2030年的预计491亿元,年复合增长率为44.9%。

结构性心脏病主要产品类别来自各类封堵器产品。针对结构性心脏病的介入医疗器械市场主要包括三大应用领域,即先天性心脏病、心源性卒中及瓣膜病。先天性心脏病封堵器产品主要包括房间隔缺损封堵器、室间隔缺损封堵器及动脉导管未闭封堵器。心源性卒中封堵器产品主要包括卵圆孔未闭封堵器及左心耳封堵器。治疗瓣膜病的心脏瓣膜产品主要包括主动脉瓣产品及二尖瓣产品。

2.1.1 先心封堵器由国产头部垄断,公司位列第一梯队

先心病封堵术是在X射线透视导引及床边彩色多普勒超声仪的协助下,进行外周血管穿刺及将输送导管和封堵器推送到先天性心脏病发育缺损的相应部位的方法。这是一种微创的心血管阻断治疗技术,用于治疗房间隔缺损、室间隔缺损及动脉导管未闭。

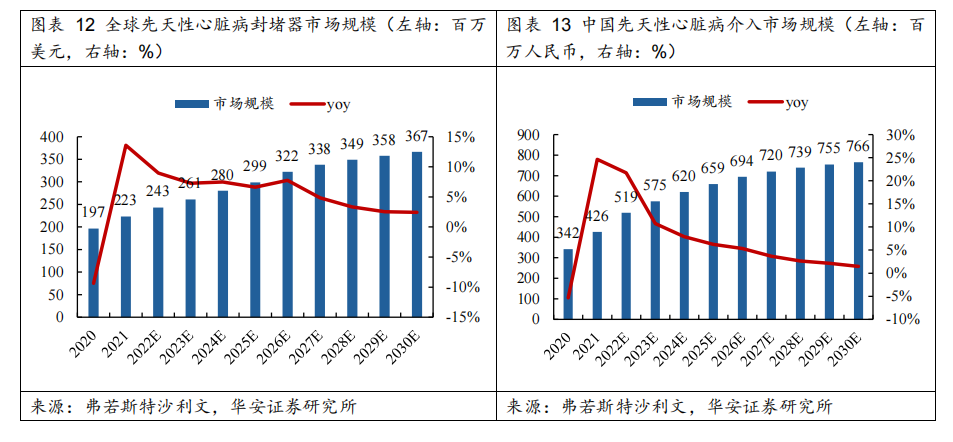

根据弗若斯特沙利文2022年预测,全球先天性心脏病封堵器市场由2020年的1.97亿美元增至2030年的预计3.67亿美元,年复合增长率为6.4%;中国先天性心脏病封堵器市场由2020年的人民币3.42亿元增至2030年的预计7.66亿元,年复合增长率为8.4%。

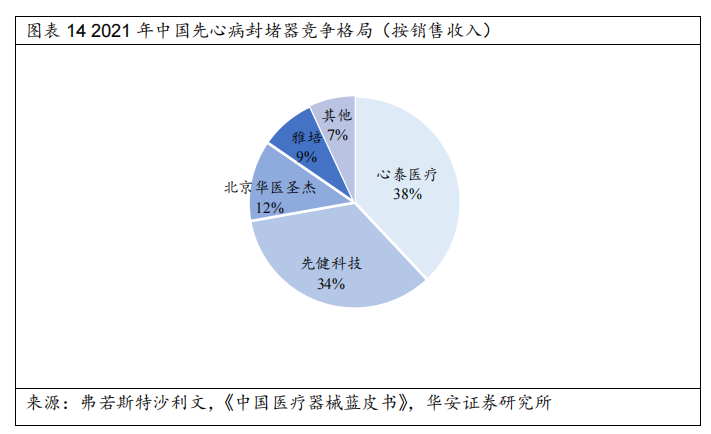

公司先心封堵器市场份额是国内第一梯队。国内国产先天性心脏病封堵器制造商占据市场主导地位。根据弗若斯特沙利文数据,2021年中国先心病封堵器以国产封堵器占据主要市场份额,其中心泰医疗、先健科技位居市场份额第一、第二的行业地位;公司按销售收入占据整个先心病封堵器34%的市场份额,属于国内第一梯队。

公司在先天性心脏病封堵器领域占据较大优势,从不同细分适应症来看,主要包括房间隔缺损封堵器、室间隔缺损封堵器和动脉导管未闭封堵器。截至2024年年报,公司总计上市及在研十余款先心封堵器产品,其中核心产品包括HeartR™先心病封堵器、Cera™先心病封堵器、CeraFlex™先心病封堵器以及KONAR-MF™室间隔缺损封堵器均在欧洲早年拿下CE注册证。

2.1.2 左心耳封堵器市场巨大,公司产品抢占先机

左心耳封堵器为一种封堵左心耳以预防左心耳内血栓形成及脱落,从而预防心源性卒中的医疗器械。如患者经药物治疗后无改善,可进行左心耳封堵术。对于出血风险及栓塞风险高,且不适合长期口服抗凝血剂治疗的患者,植入左心耳封堵器进行治疗为彼等的更佳选择。

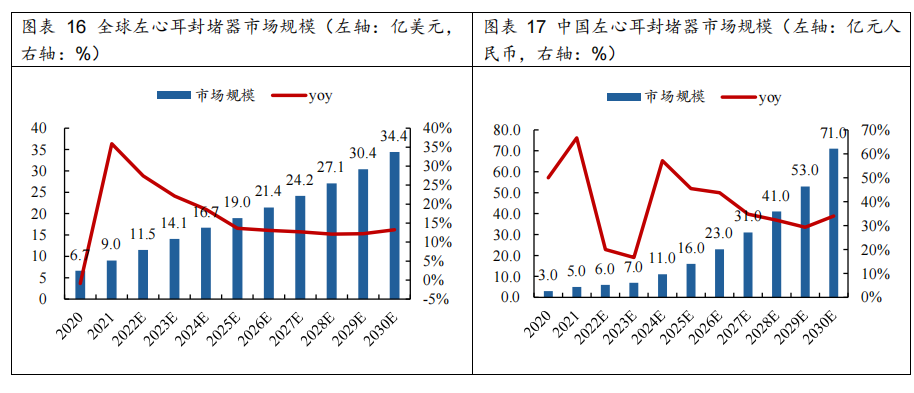

根据弗若斯特沙利文2022年预测,全球左心耳封堵器市场由2020年的6.7亿美元增至2030年的预计34.4亿美元,年复合增长率为17.9%;中国左心耳封堵器市场由2020年的人民币3.0亿元增至2030年的预计71.0亿元,年复合增长率为37.2%。

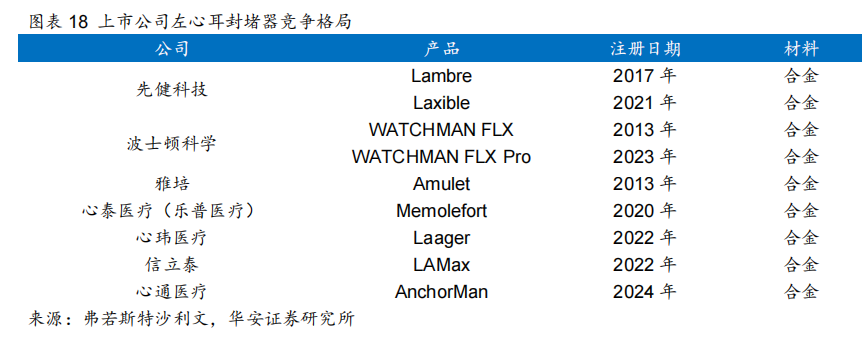

公司左心耳封堵器产品上市较早,抢占先机。左心耳封堵器疗法仍处于新兴阶段,根据2022年《中国医疗器械蓝皮书》数据显示,波士顿科学占据我国左心耳封堵器市场67%的份额,国产品牌先健科技占据25%的市场份额。截至2024年年底,国产左心耳封堵器产品市场仅有七名主要参与者。公司最早分别于2017年和2021年上市了Lambre和Laxible左心耳封堵器,在中国市场抢占先机。

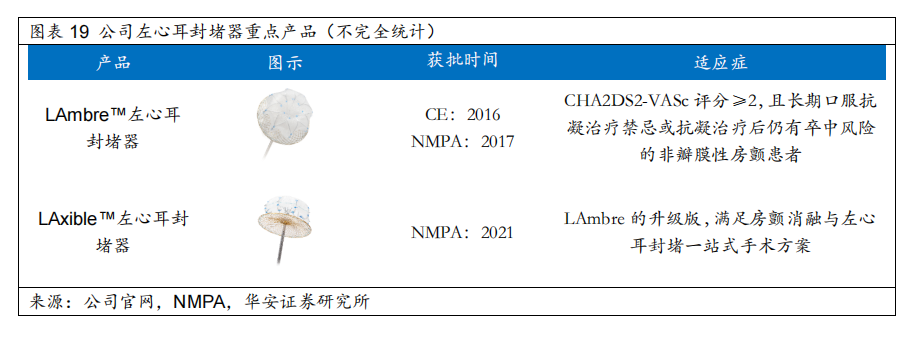

LAmbre™左心耳封堵器系统由左心耳封堵器和输送器组成,左心耳封堵器临床使用时通过输送器释放于左心耳内,预防左心耳内血栓脱落导致的脑卒中。封堵器采用独立伞盘结构设计,是首款自主研发且拥有发明专利的国产左心耳封堵器系统,同时拥有NMPA注册证与CE认证,并荣获“2023十大自主创新医疗器械产品”。

LAxible™由固定盘(锚定盘)和密封盘(封堵盘)组成,通过释放于左心耳内,封堵血栓易形成的左心耳腔,预防血栓脱落导致的脑卒中。其核心设计延续了初代产品LAmbre™的"双盘状结构",但进行了多项升级。尤其适合高卒中风险且抗凝禁忌的非瓣膜性房颤患者(90%以上的血栓源于左心耳),以及需"房颤消融+左心耳封堵"一站式手术的患者,减少多次手术痛苦。

2.2 覆膜支架形成产品矩阵,“精细化+个性化”纵深发展

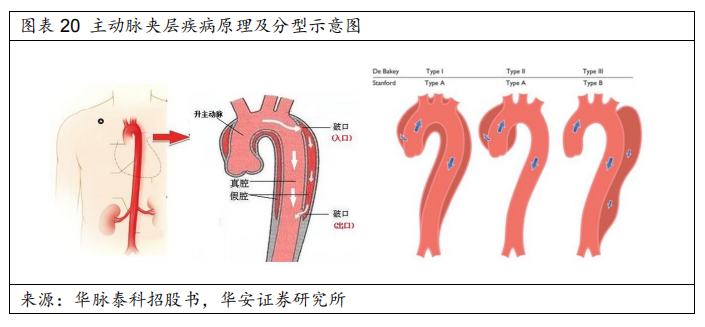

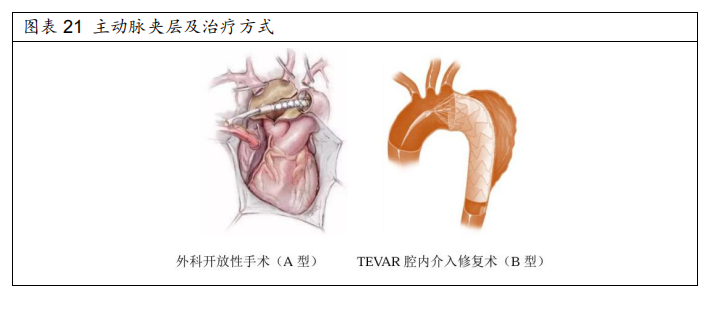

主动脉夹层凶险异常,短时间内死亡率极高。主动脉是人体最大的动脉,是体循环动脉系统的起始主干。正常主动脉管壁由三层结构——内膜、中膜和外膜构成,血液的有效运输有赖于三层结构的完整性。主动脉夹层(aortic dissection,AD)是指血液冲破内膜流入主动脉壁中膜,将主动脉壁撕裂成为内、外两层的疾病。主动脉夹层的原发破口主要发生在主动脉弓和主动脉峡部,因此临床疾病以胸主动脉夹层为主。主动脉夹层一旦形成,管壁破裂导致死亡的风险极高;以A型主动脉夹层为例,其具备起病急骤、病情凶险、病死率高的特点,一旦发生,随时间推移每小时死亡率增加1%,如果不及时手术,48小时的死亡率高达50%。

传统治疗创伤大,TEVAR是治疗胸主动脉疾病的重要手段。胸主动脉疾病包括主动脉瘤、主动脉夹层和主动脉溃疡等,传统治疗方案包括通过外科手术进行主动脉置换,但是创伤较大,风险较高。TEVAR术是通过微创治疗的模式,具有创伤小、手术时间短、并发症少、死亡率低、术后恢复快等优点,TEVR术在欧洲心脏病学会主动脉疾病诊治指南中推荐使用。

胸主动脉覆膜支架系统的原理:对于动脉管壁永久性局限性扩张的主动脉瘤或血液通过动脉内膜裂口进入动脉壁并造成分离的主动脉夹层,通过特制的输送系统将覆膜支架输送至靶病变部位,随后将覆膜支架释放固定于靶病变处,从而隔绝主动脉瘤的瘤腔或封闭夹层破裂口。我国临床医生从上世纪90年代末也相继开展主动脉夹层的TEVAR术,目前我国临床上已经开展到非常成熟的阶段。

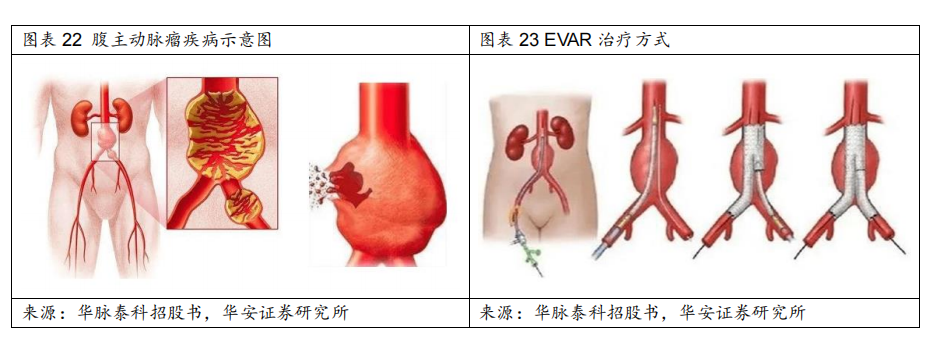

主动脉瘤以腹主动脉瘤更为常见,发生破裂死亡率高达70%~90%。主动脉瘤是指主动脉局部性或弥漫性扩张,其膨突管径大于正常主动脉1.5倍以上的血管囊状病症。我国临床中腹主动脉瘤相较于胸主动脉瘤更为常见,患者瘤体发生急性破裂出血的死亡率高达70%~90%。

EVAR是腹主动脉瘤的主要治疗手段。腹主动脉瘤的治疗方法包括药物治疗、开放手术治疗和腔内治疗,开放手术。随着腔内介入器械和技术的进步,腔内修复术的适应症逐渐扩大至腹主动脉瘤的治疗,即腹主动脉瘤腔内修复术EVAR。EVAR是通过股动脉,应用特质的输送装置导入覆膜支架,将支架固定于正常段的主动脉壁,隔离非正常区域的高压动脉血流与动脉瘤壁,从而达到治疗目的。腔内介入修复具有伤口小、失血少、疼痛轻、恢复快等低侵袭性的显著优势。

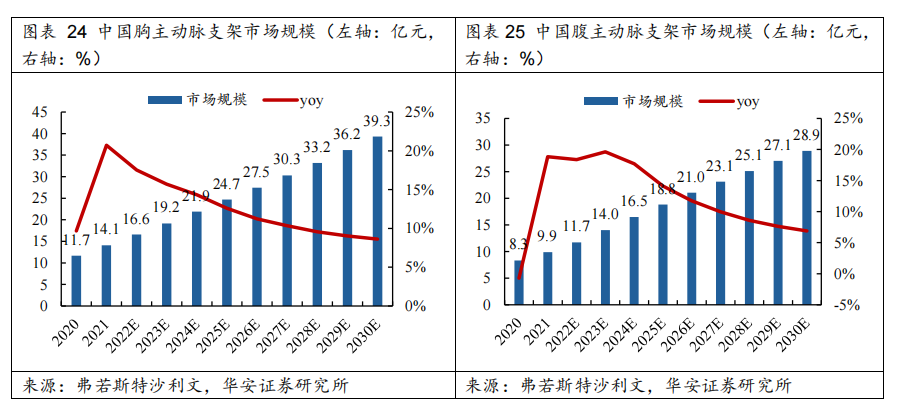

胸/腹主动脉支架市场规模稳步增长。根据弗若斯特沙利文2022年预测,我国胸主动脉支架市场规模由2020年的11.7亿元增至2030年的预计39.3亿元,年复合增长率为12.9%;我国腹主动脉支架市场规模由2020年的8.3亿元增至2030年的预计28.9亿元,年复合增长率为13.3%。

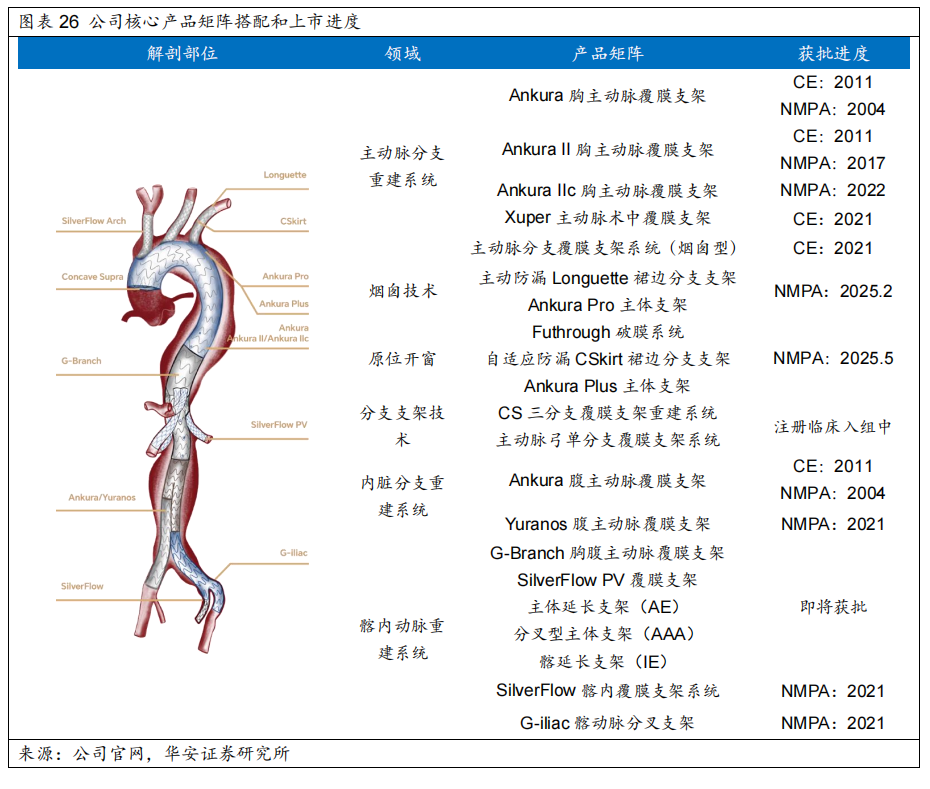

形成以主动脉大支架全产品矩阵,多款创新产品“精准化+个性化”纵深发展。公司长年深耕覆膜支架领域,形成了主动脉弓部分支+胸主+胸腹主+腹主+髂主动脉分支+内脏分支+髂内动脉为核心垂类的全域产品包矩阵。同时公司多款特色创新产品屡次打破国产治疗空白:1)Longuette裙边支架(烟囱型):由Ankura™ Pro主动脉主体覆膜支架系统和Longuette™主动脉分支覆膜支架系统组成。2)原位开窗支架:Futhrough破膜系统、自适应防漏CSkirt裙边分支支架、Ankura Plus主体支架组成。3)CS主动脉弓部分支重建系统:由中国医学科学院阜外医院舒畅教授团队细化后形成的产品,能够避免传统开胸手术的巨大创伤、深低温停循环的手术打击。4)G-Branch胸腹主动脉覆膜支架:G-Branch胸腹主动脉覆膜支架系统可在完全微创腔内技术下进行分支血管重建,为国际公认难题提供了解决方案,其突破性地实现了单支架重建腹腔干、肠系膜上动脉及双肾动脉,将原本需要开腹、体外循环的巨创手术转化为微创介入治疗。5)髂内动脉重建系统:包括G-Branch胸腹主动脉覆膜支架、SilverFlow PV覆膜支架、主体延长支架(AE)、分叉型主体支架(AAA)、髂延长支架(IE)。

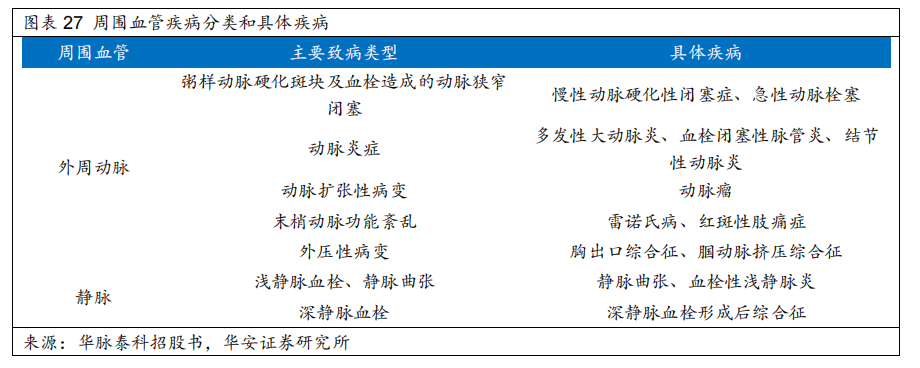

2.3 打造外周血管疾病整体解决方案

周围血管疾病(Peripheral vascular disease,PVD)是一种慢性肢体缺血性疾病,临床上将心脑血管病以外的血管疾病统称为周围血管病。周围血管主要包括外周动脉和静脉。周围血管疾病的致病原因主要是动脉粥样硬化,逐渐形成斑块而引起血栓,继而钙化发展导致血管闭塞,少数情况下,动脉硬化可导致动脉壁受损变得薄弱,形成动脉瘤。主要临床表现包括肢体肿胀、肢体疼痛及间歇性跛行。

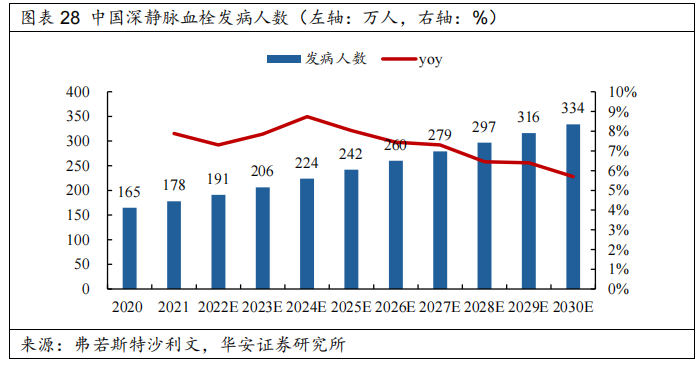

我国深静脉血栓发病率约为0.13%。我国深静脉血栓发病人数预计2024年增长到224万人,从2020年到2024年的复合年增长率为7.94%。预计到2030年,我国深静脉血栓发病人数将达334万人,2020年到2030年的年复合增长率为7.31%。

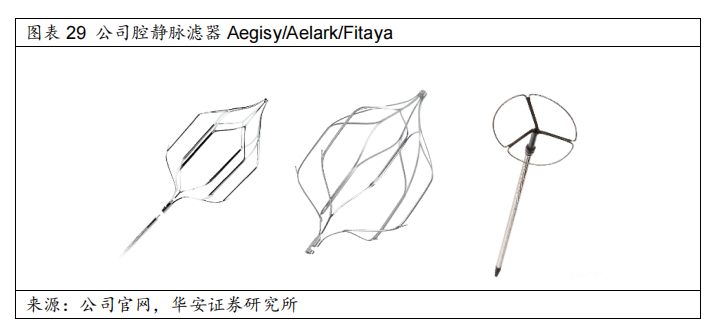

腔静脉过滤器能有效捕获血栓,防止致死性肺动脉栓塞。目前针对静脉疾病的治疗主要为抗凝药物,采用介入器械类别相对较少,主要采用滤器等用以治疗静脉曲张、深静脉血栓等疾病。腔静脉过滤器是一种医用过滤器,其用途是经皮置入下腔静脉,捕获静脉系统中脱落的血栓,防止致死性肺动脉栓塞的发生。当抗凝治疗出现严重并发症或失败时,可以在体内放置腔静脉滤器,可以有效防止肺部血栓堵塞的发生。

2.4 IBS铁基支架3期数据优异,有望颠覆冠脉治疗格局

冠心病是最常见的心血管疾病之一,发病率及死亡率高,严重威胁人类健康。近年来,中国及全球冠心病患者人数快速增长;根据CCIF 2021数据,我国目前冠心病患者人数已达1100万人,心肌梗塞患者约为400-500万人。

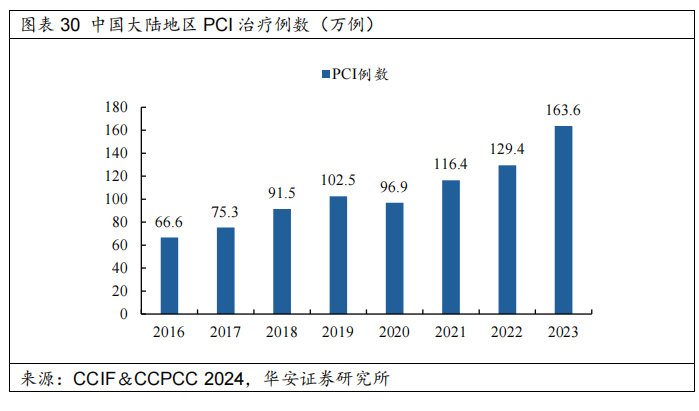

经皮冠状动脉介入治疗(PCI)是治疗冠心病的主流手段。经皮冠状动脉介入治疗(PCI)因其具备微创、省时、安全、高效等优势从而发展迅速,现已成为冠心病治疗的主流方式。然而,永久金属冠脉支架因其不可降解,在植入人体后将会伴随患者一生,使患者需要终生服药、承担远期支架疲劳断裂风险、血管再狭窄和动脉粥样硬化发展二次干预受限等一系列问题。近年来,随着医学的不断发展,“介入无植入”的血运重建已成为领域内的发展趋势。

PCI手术稳定增长,公司通过子公司元心科技布局铁基可吸收支架。根据中国医师协会介入心脏病学大会暨第十三届中国胸痛中心大会(CCIF&CCPCC 2024)数据显示,我国开展的PCI手术例数已从2016年的66.6万例,增长至2023年的163.6万例,年复合增长率约13.7%。公司旗下重要子公司元心科技是全球稀缺的从事铁基可吸收材料研发的企业,平台研发的适应症包括IBS可吸收药物洗脱冠脉支架、Titan可吸收药物洗脱外周支架、ANGEL铁基可吸收支架,分别治疗冠心病、外周血管病和肺动脉狭窄三个适应症。

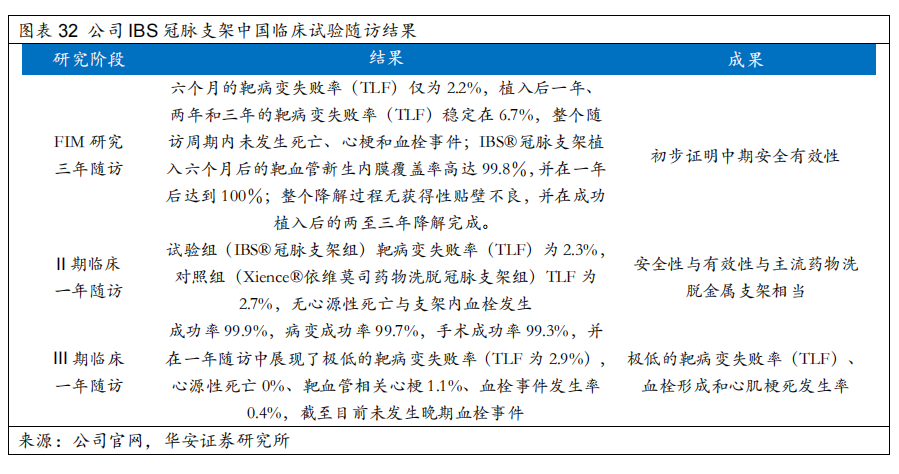

IBS冠脉支架是公司自主研发的全球首创产品,产品力与外资主流产品相当。IBS药物洗脱冠脉支架是由渗氮铁骨架、纯锌缓蚀层以及药物涂层组成,是全球首创产品;作为一款可吸收支架,IBS能在保持其力学性能的前提下降解(周期约为2年),血管拥有较高的通畅率。IBS药物洗脱冠脉支架已在中国完成三期入组,随访结果显示,IBS的临床结果与雅培的Xience Primes相当,无显著差异,再次证明铁基支架的安全性及有效性。IBS冠脉支架预计25-26年获批NMPA和CE MDR注册证。

IBS冠脉支架III期临床研究一年随访结果证实了安全性和有效性。IBS冠脉支架于2018年3月启动中国上市前临床研究(共三期),由高润霖院士担任主要研究者(PI),并邀请到葛均波院士和韩雅玲院士,以及全国近40家临床研究中心和专家参与。公司FIM研究、II期临床和III期临床研究扎实可靠,多次披露随访结果和关键数据,确保其产品安全性和有效性,为产品上市做充足的临床循证医学证据。2024年,IBS冠脉支架III期临床研究结果显示,器械成功率为99.9%,病变成功率为99.7%,手术成功率为99.3%,并在一年随访中展现了极低的靶病变失败率(TLF)——仅为2.9%。一年随访结果同时显示,心源性死亡为0%、靶血管相关心梗为1.1%、血栓事件发生率仅为0.4%,且血栓事件均发生在一个月内,截至目前未发生晚期血栓事件。该临床随访结果进一步证明了IBS冠脉支架具有理想的安全性和有效性。

3

国际化渐入佳境,内生外延双轮驱动

3.1 公司国际化进度加快,海外收入占比提升

内生外延双轮驱动,海外国际化进展迅速。公司一直坚持“创新”和“国际化”的双轮驱动发展战略,在丰富的创新产品组合和高质量的学术服务支持下,公司的国际业务保持了快速增长。公司2024年海外收入同比增长3.47亿元,同比增长26.0%,占总收入的比重上升至26.6%。海外收入结构来看,欧洲和亚洲(除中国、印度)是公司的主要海外市场,销售额分别占总收入的约10%和约8%,同时公司的先心封堵器在东南亚市场显示出强大的市场竞争力。

主动脉支架+左心耳封堵器+电生理业务,进一步拓展国际市场。我们预计25-27年海外收入增速来自:1)主动脉支架更新迭代产品(Ankura、Yuranos)及主动脉支架创新产品(G-iliac、主动脉覆膜支架(烟囱型、开窗型)、G-branch、CS等)获批;2)电生理业务海外独家代理,与现有左心耳封堵器产品高度协同,推动海外市场左心耳进一步增长。截至2024年年底,公司累计合作171家海外代理商,申请获得908项海外专利,取得1059张海外注册证,覆盖117个国家或地区。我们预计公司25-27年海外增速维持30%增速。

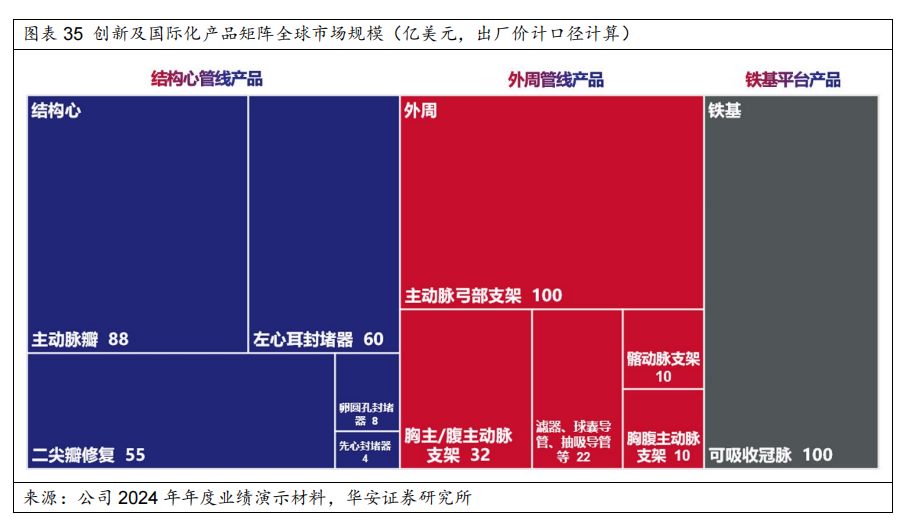

全球市场空间广阔,中国创新医疗器械出海大有可为。公司三大产品矩阵包括结构心管线产品、外周管线产品和铁基平台产品,全球市场空间预计490亿美元。根据2024年公司内部测算和第三方研究报告显示,结构心产品管线预计全球市场规模总计215亿美元(主动脉瓣88亿美元,左心耳封堵器60亿美元,二尖瓣修复55亿美元,卵圆孔封堵器8亿美元,先心封堵器4亿美元),外周管线产品预计全球市场规模总计174亿美元(主动脉弓部支架100亿美元,胸主/腹主动脉支架32亿美元,滤器、球囊导管、抽吸导管22亿美元,胸腹主动脉支架10亿美元),铁基可吸收冠脉支架100亿美元。

3.2 与剑虎医疗战略合作,进军电生理领域

公司增资1.5亿元持有剑虎医疗30%股权,正式进军电生理领域。2025年6月6日,公司宣布拟通过其全资子公司先健深圳,以1.5亿元人民币分阶段投资剑虎医疗科技(苏州)有限公司(“剑虎医疗”)。投资完成后,公司将持有剑虎医疗30%股权,其中22.22%的股权将于第一阶段投资完成后立即取得,但剑虎医疗不会成为先健科技的附属公司。公司拥有剑虎医疗电生理相关产品的独家优先合作权及海外独家经销权,包括但不限于三维标测设备、环形标测导管、高密标测导管、压力大头导管、射频仪、脉冲消融仪、环形脉冲导管及其他产品。

全球唯一三维介电标测+纳秒PFA,形成集影像+能量平台+耗材的一体化方案。心脏电生理设备技术壁垒显著,长期以来,中国心脏电生理设备高度依赖进口,国内市场一直由国际巨头占据主导,尤其三维标测设备国产份额尚不足10%,具有巨大国产替代空间和技术突破潜力。剑虎医疗拥有自主知识产权和核心算法,是国内目前唯一一家同时拥有介电三维标测技术和纳秒级脉冲电场消融技术的公司,其核心产品StarTrek®三维标测平台已于今年5月获NMPA批准上市,是国产首个基于介电成像技术的开放式三维介电标测平台。其特色的三维介电脉冲电场一体化消融系统,由STARTREK™三维介电成像标测导航系统、ALPHATRION®纳秒脉冲电场消融仪和HALOPULSE™ 介电定位环形多通道消融导管三部分组成,是集影像+能量平台+耗材的一体化方案。

4

盈利预测与投资建议

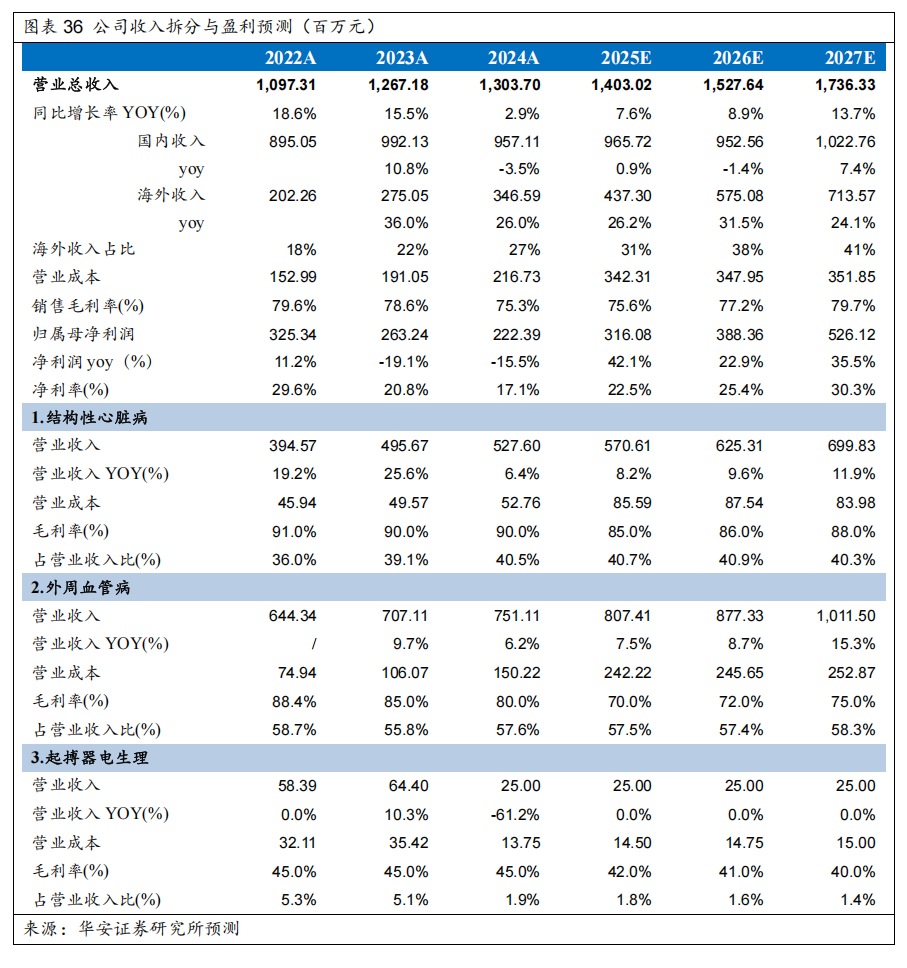

4.1 收入拆分与盈利预测

公司业务可拆分为三大板块:结构性心脏病业务,外周血管病业务,和起搏器电生理业务。其中结构性心脏病业务主要包括先心封堵器、左心耳封堵器和其他业务,外周血管病业务主要包括主动脉覆膜支架、腔静脉滤器和其他外周,起搏器电生理业务占比较低,是公司的非主营业务或代理业务。

4.2 可比公司估值

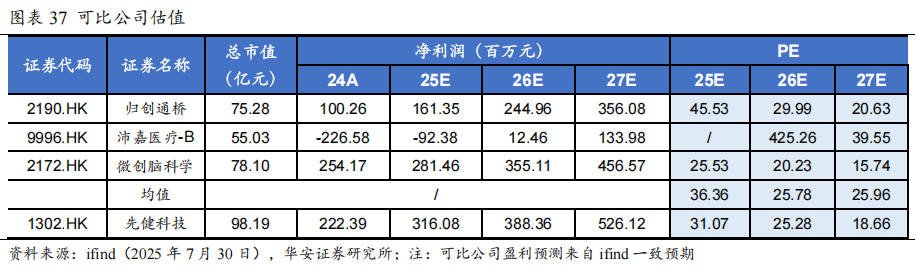

选取H股医药生物板块下的血管介入高值耗材公司进行对比:归创通桥,沛嘉医疗,微创脑科学。截至2025年7月30日,H股可比公司2025-2027年市盈率(PE)均值为36/26/26倍(沛嘉医疗25-26E预测PE异常,均值仅计算归创通桥、微创脑科学),我们预测公司2025-2027年市盈率(PE)为31/25/19倍。

4.3 投资建议

我们预计公司2025-2027年营业收入有望分别实现14.03/15.28/17.36亿元,同比增长8%/9%/14%;归母净利润分别实现3.16/3.88/5.26亿元,同比增长42%/23%/35%;对应EPS为0.07/0.08/0.11元;对应PE倍数为31/25/19x。看好公司长期深耕血管介入领域的行业地位和极强产品力,看好国内部分产品困境反转及国际化业务快速增长的潜力。首次覆盖,给予“买入”评级。

“

风险提示

高值耗材集采收入下滑风险,核心产品获批进度不及预期,国际贸易摩擦风险。

“

重要提示

本报告摘自华安证券2025年7月31日已发布的《【华安证券·医疗器械】先健科技(01302):结构心+外周介入领军企业,国际化业务加速》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:谭国超 执业证书号:S0010521120002

分析师:钱 琨 执业证书号:S0010122110012

]article_adlist-->

]article_adlist-->

点分享

点收藏

点在看

点点赞股票交易怎么加杠杆

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表专业在线配资_在线股票配资_在线配资实盘观点